✽r∞trip|ルートリップ✽

僕は、節税で年間約6万円のお金を捻出しています。(すべて家族旅行の費用に)

方法はいたってシンプルで、「確定拠出年金(iDeco)」で毎月23,000円を積み立てるだけで、年間約6万円の収入が増えるんです。(正確には節税なので、6万円税金を払わなくて済む)

23,000円を毎月積み立てると、年間で276,000円。

このお金はそのまま。減ることはありません。

それ以外に、年間6万円のお金が手元に残るんです。(年末調整で手続きをするので、毎月手元に残るということではありません。)

3人家族であれば、旅行1回分の費用ですね!

では詳しく見ていきましょう!

iDeCo(個人型確定拠出年金)って?

簡単に説明すると、国がつくった個人型年金制度。

「イデコ」と呼びます。

主なメリット、デメリットは下記の通り。運用の仕方によっては、メリットの方がはるかに大きいんです。

主なメリット

- 所得税・住民税が軽減

- 運用益は非課税

- 受け取る際も税負担軽減可能

主なデメリット

- 60歳になるまで引き出せない

- 元本割れのリスクがある(一部)

※元本割れと言っても、元本保証の定期預金プランもあります。その場合でも、掛け金分の税負担が軽減されるので、とってもお得です!(ローリスク・ローリターン)

ある程度の預金と、安定した収入があって、老後の為に毎月貯金をしている方にとってはメリットの部分がとっても大きいんです。

iDeCoをもっと詳しく知りたい方は、▼の動画がとても分かり易いので覗いてみて下さい。(約25分)

いまいよく分からないという方は、ファイナンシャルプランナーへの無料オンライン相談を使って、質問してみてください。(GODIVAの1000円ギフト券もらえます!)

じゃあ、いったいどれぐらいの節税効果があるのか、具体的に見ていきましょう。

35歳サラリーマンが毎月23,000円をiDeCoで積立すると?

下記の条件で年間の節税額をシュミレーションしてみました。

- 会社員(企業年金なし)

- 35歳

- 年収436万円(月額36万円 令和元年の平均年収 参考:令和元年分の国税庁の民間給与実態調査)

- 毎月23,000円(上限いっぱい)

- 運用利率3%(安全運用)

▲この条件でiDeCoの積立をすると下記のようになります。

引用元:SBI証券

引用元:SBI証券

ご覧の通り、毎月5,263円負担が軽減し、年間で63,152円の節税が可能なんです。(あくまでも参考です)

年収は増えませんが、税金が減るので、結果として手元に残るお金は増えます\(^o^)/

国が率先してススメている制度なので、使わないと本当に損ですね!

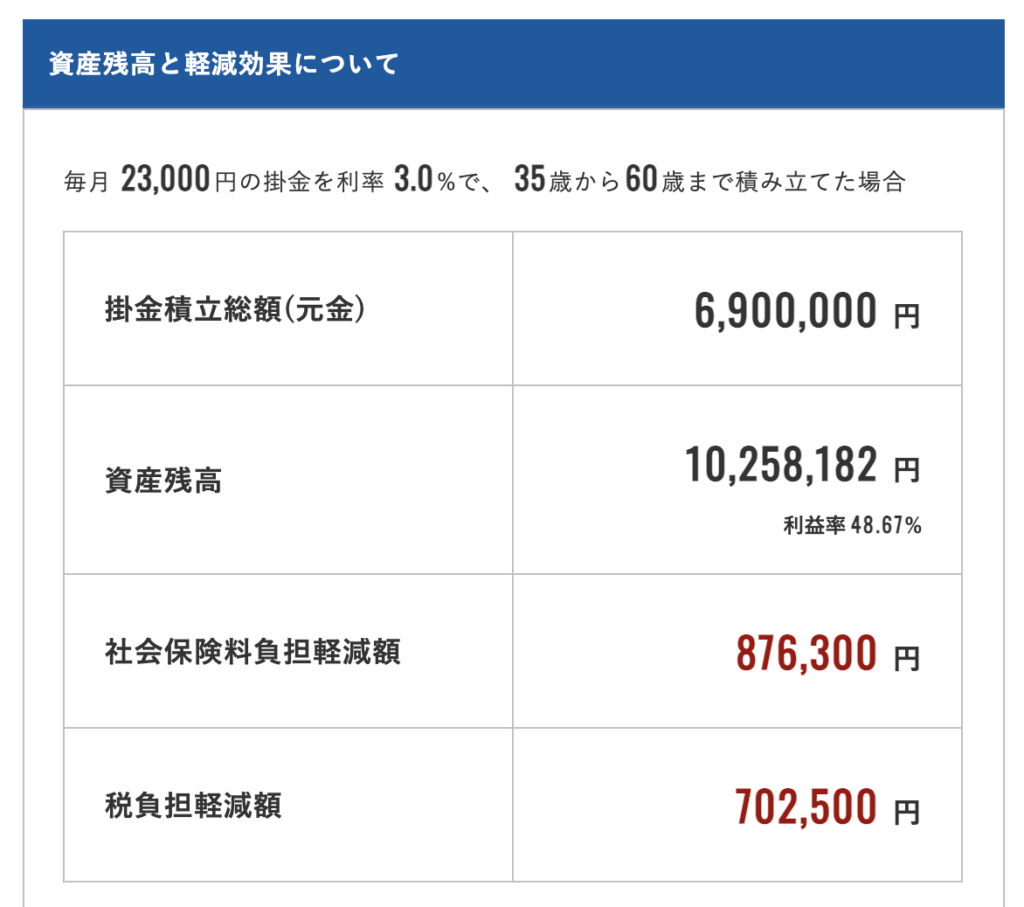

25年間だと何百万円も差が出る!?銀行に預けるのは本当にもったいない・・・

これを25年間続けると下記のようなシュミレーション結果に。

25年間積立で、総積立額690万円に対して、運用益を含めた合計金額は1025万円になります。

>>詳しくはコチラ

まあ、あくまでもシュミレーションなので、こんなうまい話は・・・

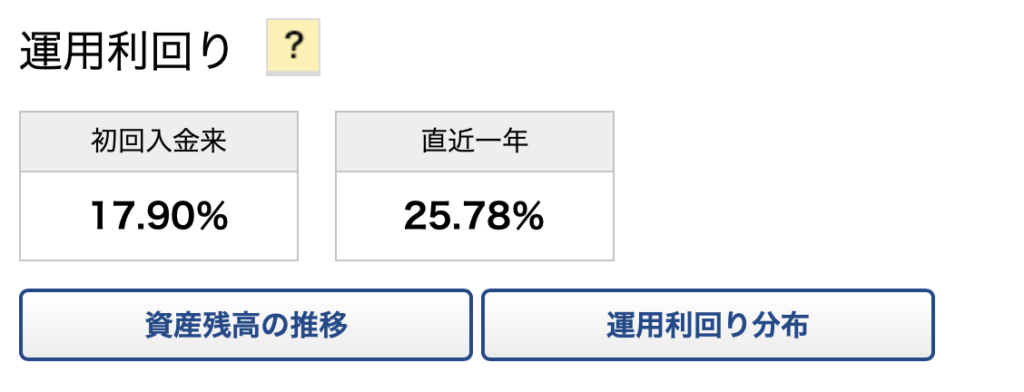

利率3%は非現実的?

僕が加入している確定拠出年金の運用成績は下記の通り。あながち、利率3%は非現実的な数字ではありません。

外国株式100%で運用

外国株式100%で運用

例えば、毎月5万円の貯金をしていたとして、(半分は老後資金、半分は子供の将来の養育費の為)半分は老後(60歳)まで一切引き出さないのであれば、もったいないです。

銀行預金も、iDeCoもどうせ60歳まで引き落とさないのであれば、iDeCoで節税したほうが明らかにお得です。

ちなみに僕は、積立NISAと確定拠出年金を上限いっぱいまで活用しています。

銀行には最低限の預金だけ。

あとはすべて運用に回しています。

※積立NISAはいざとなったらいつでも引き落とし可能。(一部解約でもOK。銀行口座に1週間ぐらいで反映。)

将来の為に、今を犠牲にするのはもったいない。

これはあくまでも、僕個人の考え方なんですが、将来の事を考えすぎて、今の時間を犠牲にしないようにしています。

家族や子供と過ごす”今の時間”を一番大切にしています。

もちろん、将来の事を一切考えていない事はありません。

子供の養育費や、万が一僕が家族より先に死んでしまった時のことなど、最低限の事はちゃんと考えています。(保険は最低限の生命保険だけ)

子供の成長って早いですよね。

子供が小さい時は、夜泣きをしたり、ちょっとしたことで泣いたり。

夫婦の自由な時間が、ほとんどない時もありました。

でも、そんな時代もあっという間。

今では子供が少し大きくなって、自由が奪われることはありません。

時々、当時が愛しくなったりします。

たまに、自宅で仕事をしていると「遊ぼうと」と言ってきたり、

旅先では、疲れているのに「お父さん抱っこして!」と言ってきたり。

でもそんな事言ってくれる子供は今しかいないと思うと、とても愛しいです。

この先何年もすると、恥ずかしくてハグすることさえ拒否されるかもしれません。

口を聞いてくれなくなるかもしれません。

家族旅行も「行きたくない!」と言ってくるかも・・・

「”家族旅行”に行けるうちが華」

家族旅行など、今しかできない体験には惜しまずお金を使うようにしています。

「日程・時間」がつきものの家族旅行は、子供の年齢が上がるに連れ、難易度は上がってきます。

お金に余裕がなくても、「時間に余裕があるうちが華」ということですね。

決して、今の暮らしに余裕があるわけではありませんが、節税などで目先のお金を捻出し、長期積立運用で将来に備える。

そうやって、人生におけるお金の出し入れのバランスを調整すれば、無理することなく、今を楽しむ事ができると考えています。

その効果は想像以上に大きいです。

オンライン無料相談を利用して「iDeCo」を知る。GODIVAの1000円ギフト券もゲット♪

いまいち「iDeCo」の制度がよく分からないという方は、無料オンライン相談を使って、お金のプロであるファイナンシャルプランナーに質問してみるのも手です。

「iDeCoなどの制度を質問するだけ。」という使い方も出来るので便利です。(オンラインなので、外に出る必要もありません。保険に加入する必要もありません)

(キャンペーンで、GODIVAの1000円ギフト券もらえます!)

先日僕も、「iDeCo」で分からない部分があったので、初めて使ってみました。

オンラインだったので、自宅でリラックスしながら相談できたのは良かったです。

質問事項もはっきりしていたので、1時間半ぐらいで終わりました。

窓口にように、ガツガツ保険商品をススメられる事もなかったです(笑)

そして何より、GODIVAの1000円ギフト券が嬉しかった!(キャンペーンの存在を知らなかったので、後日メールがきてビックリ・・・)

▼オススメの証券口座や、運用商品はこちらの動画でも紹介して下さっているので、一度覗いて見て下さい。とても勉強になります。(約25分の動画)

▼ベストセラーにもなっています。いつも勉強させて頂いてます。